غول لجام گسیخته اجاره خانه در تهران

اجاره بهای مسکن در تهران به غول بیشاخ و دم و لجام گسیختهای در سالهای اخیر تبدیل شده که گویی هیچ کسی نمیتواند برای مهار آن کاری کند و نفس بسیاری از پایتختنشینان را گرفته و نیازمند مدیریت دولت جدید است

به نقل از ایرنا، شاید به جرات بتوان گفت مهمترین بحث برای خانوادههایی که در تهران زندگی میکنند و از خود خانهای ندارند، موضوع اجاره بهای مسکن است و این مسئله بلای جان خیلی از خانوادههای پایتخت شده است.

کرایه خانه در کلانشهر تهران طی یک سال اخیر به حدی رشد داشته است که برخی از سرپرستهای خانواده دیگر قادر به پرداخت آن نیستند و مجبور شدند که به شهرهای حاشیهای پایتخت نقل مکان کنند.

هرچند بحث اجاره خانههای نجومی فقط مختص به تهران نیست و در سالهای اخیر این موضوع در سراسر ایران به یک معضل تبدیل شده است.

در حالی که میزان مجاز اضافه اجارهبهای سالیانه در کلانشهرهای کشور به جز تهران از سوی ستاد ملی کرونا ۲۰ درصد تعیین شد، اردیبهشت امسال نرخ رشد سالیانه اجاره بهای خانه در کل کشور ۳۶ درصد اعلام شد.

سال گذشته نیز ستاد ملی کرونا با توجه به اپیدمی کرونا در مصوبهای سقف مجاز افزایش اجارهبها را در تهران ۲۵ درصد، سایر کلانشهرها ۲۰ درصد و دیگر شهرها ۱۵ درصد اعلام کرد.

در تاریخ ۲۳ خردادماه ۱۴۰۰ نیز در هفتاد و دومین جلسه ستاد ملی کرونا حداکثر سقف افزایش نرخ اجاره که صاحبخانه باید افزایش دهد دقیقا به همین میزان تعیین شد.

رشد اجاره بها ۱۶.۳ درصد بالاتر از نرخ مصوب

با این حال آمارهای رسمی از ناموفق بودن سیاستهای این حوزه در اجرای مصوبه مورد اشاره حکایت دارد و بانک مرکزی در گزارش اردیبهشت ماه ۱۴۰۰ آمار رشد اجارهبها نسبت به ماه مشابه سال قبل در تهران را ۳۲.۶ درصد و در دیگر مناطق شهری ۳۶.۳ درصد اعلام کرد.

گزارشهای میدانی نیز حاکی از آن است که در برخی موارد، صاحب خانهها در تهران بیش از ۱۰۰ درصد نرخ اجاره را افزایش داده اند، اما به طور معمول مستاجران با این دیدگاه که ممکن است تذکر به مالکان درخصوص اجرای مصوبه دولت به ایجاد تنش بین آنها و موجر منجر شود، با قیمت پیشنهادی صاحب خانه کنار میآیند.

قانون میگوید تا سه ماه پس از اعلام رسمی پایان کرونا هیچ مالکی بدون شروط اعلام شده که بر اساس آن میتوان حکم تخلیه گرفت، نمیتواند برای صدور حکم اقدام کند؛ به طور مثال اگر مالک نرخ اجارهبها را در تهران ۳۰ درصد افزایش داد، مستاجر میتواند نپذیرد و به شورای حل اختلاف شکایت کند.

با توجه به مصوبه ستاد ملی کرونا شورای حل اختلاف به هیچ عنوان حق صدور حکم تخلیه برای مستاجر ندارد و نماینده شورای حل اختلاف در کمیتههای اقتصادی ستاد ملی کرونا حضور داشته و در جریان صدور حکم تخلیه برای مستاجران قرار گرفتهاست؛ ضمن اینکه مستاجران مکلف هستند حقوق مالک را رعایت کنند.

سه شرط فسخ قراردادهای اجاره

البته قانونگذار استثنائات سه گانهای را درخصوص حکم تخلیه پیشبینی کرده است و چنانچه مالک به منظور تخریب واحد مسکونی و احداث ساختمان جدید پروانه ساختمانی اخذ کرده باشد، میتواند نسبت به تخلیه خانه اقدام کرد.

همچنین اگر مستأجر تا یک ماه پس از تمدید قرارداد اجاره جدید مابهالتفاوت مالالاجاره را به موجر پرداخت نکرده باشد و یا چنانچه به تشخیص مرجع صالح رسیدگی کننده، نیاز مالک (موجر) به دلیل ازدواج اولاد ذکور وی به ملک مسکونی مورد اجاره احراز شود، میتوان حکم تخلیه صادر و آن را اجرا کرد.

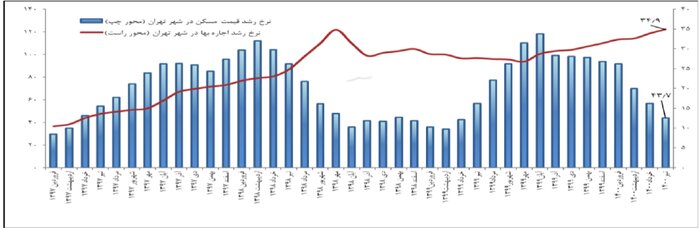

فاصله ۳۷۵ درصدی نرخ رشد قیمت مسکن با اجاره

به هر ترتیب آمارهای رسمی و گزارشهای غیررسمی نشان میدهد که سال گذشته مصوبه ستاد کرونا چندان جدی گرفته نشد و شاید یکی از دلایل ناموفق بودن مصوبه میزان مجاز افزایش اجاره بها، فاصله ایجاد شده بین نرخ رشد اجاره با نرخ رشد قیمت مسکن باشد.

از اواخر سال ۱۳۹۶ که روند رشد لجام گسیخته قیمت مسکن تحت تاثیر بازارهای موازی آغاز شد تاکنون، قیمت مسکن در تهران ۴۶۵ درصد رشد داشته است؛ در حالی که میزان افزایش نرخ اجارهبها در همین بازه زمانی حدود ۹۰ درصد بوده است.

دولت برای کمک به اقشار اجارهنشین از سال گذشته تسهیلات ودیعه مسکن در نظر گرفت که امسال نیز آن را مصوب کرد.

بر این اساس به مستاجران در تهران ۷۰ میلیون تومان، در دیگر کلانشهرها ۴۰ میلیون تومان و در سایر شهرها ۲۵ میلیون تومان وام اجاره با نرخ سود ۱۳ درصد تعلق گرفت، اما سال گذشته به دلیل ناهماهنگی بین پرتال وزارت راه و شهرسازی با کارتابل بانکها، به قدری روند پرداخت این تسهیلات طولانی شد که در بسیاری موارد در عمل کارآیی خود را از دست داد.

نرخگذاری منجر به فرار سرمایه از بخش مسکن میشود

مجید نیکنژاد، کارشناس بازار مسکن در گفتگو با خبرنگار ایرنا نرخهای دستوری را منجر به فرار سرمایه از این بازار دانست و گفت: به دلیل تورم دائمی سالهای اخیر نه میتوان پیشفروش کرد و نه پروژهها را جلو برد.

وی ادامه داد: هر روز نرخ نهادههای ساختمانی تغییر میکند و هیچ نوع تصوری از بازدهی سرمایه در بخش ساختوساز وجود ندارد.

نیک نژاد اضافه کرد: قوانین ضد تولید هم بر مشکلات افزوده و این معجون تلخ، سازندگان را فراری داده است.

این کارشناس حوزه مسکن ادامه داد: در حال حاضر تولید مسکن به حدود یک سوم تقاضای مطلق کاهش یافته است که از دلایل جهش قیمت مسکن بوده و دود آن در نهایت به چشم متقاضیان واقعی خرید و اجاره میرود.

نیک نژاد افزود: کسانی که حوزه ساخت و ساز را که با چالشهای متعدد مواجه کردهان حالا مدتی است که با تعیین سقف برای اجارهبها به جان بازار اجاره افتادهاند.

وی گفت: بارها گفتهایم که در نرخ اجاره دخالت نکنید؛ وقتی با تورم ۴۹ درصد، حداکثر اضافه نرخ اجاره را ۲۵ درصد اعلام میکنید هیچ کس حاضر نمیشود خانه خود را اجاره بدهد.

وی اضافه کرد: از طرفی ۲۵ درصد مربوط به تهران است و در سایر شهرها حداکثر افزایش مجاز اجاره بها را ۲۰ و ۱۵ درصد تعیین کردهاند.

نیک نژاد افزود: با این دستورالعملها که شبیه دلار ۴۲۰۰ تومانی دولت تدبیر و امید است مستاجر و مالک را به جان هم انداختهاند و طی سالهای اخیر با همین دست فرمان تعداد خانوارهای مستاجر از ۲۸ درصد به بالای ۴۰ درصد رسیده است.

روند رشد قیمت مسکن و اجارهبها در تهران نسبت به مدت مشابه سال گذشته (درصد) – تیرماه ۱۴۰۰

خبرنگار ایرنا برای دریافت اطلاعات بیشتر و دقیقتر به نقاط مختلف شهر تهران سری زد و با مستاجران، مالکان و صاحبان بنگاههای معاملات ملکی به بحث و گفتگو نشست.

اولین مقصد تهرانسر در غرب تهران بود؛ اجاره خانه در این محله تا سال گذشته بابت یک خانه ۱۰۰ متری با تمام امکانات (آسانسور، پارکینگ و انباری) چیزی بین ۱۵۰ تا ۲۰۰ میلیون تومان رهن کامل بود که اگر بخواهیم آن را به رهن و اجاره تبدیل کنیم و با فرض ۱۰۰ میلیون تومان پول پیش، مستاجر باید ماهی سه میلیون تومان کرایه پرداخت میکرد؛ اما امسال برای رهن کامل یا رهن و اجاره همان خانه باید ۲ برابر قیمت سال گذشته بپردازد.

اجاره واحدهای زیر همکف در این محله آنهم بدون امکانات (آسانسور، پارکینگ و انباری) برای یک واحد ۵۰ تا ۶۰ متری چیزی در حدود ۷۰ تا ۸۰ میلیون تومان رهن و ماهی سه میلیون تومان کرایه شده است.

در نظر داشته باشید که این رقم برای یک واحد زیر همکف ۶۰ متری در محله تهرانسر است و هرچه به سمت بالای شهر برویم وضعیت بدتر میشود.

چیزی که در کرایه خانههای امسال باعث تعجب است افزایش نجومی کرایه در محلههای مرکزی تهران همچون نواب، اطراف میدان منیریه، اطراف میدان انقلاب و در مجموع مناطق مرکزی پایتخت است.

در خیابان آذربایجان یک بنگاه معاملات ملکی بابت یک واحد ۴۵ متری در طبقه سوم بدون آسانسور، قیمت ۹۰ میلیون تومان پیش و ماهی سه میلیون و ۵۰۰ هزار تومان اجاره آگهی کرده است؛ کمی فکر کنید که چند درصد از کارگرانی که در تهران زندگی میکنند ماهیانه میانگین همینقدر درآمد دارند؟

این افزایش نرخ کرایه مسکن در محلات را میتوان با یک درصدگیری ساده به تمام نقاط تهران بسط داد و در یک کلام گفت که خیلی از تهرانیها دیگر قادر به پرداخت اجاره خانه با این ارقام سرسامآور نیستند یا در صورت پرداخت به طور حتم با مشکلات دیگری مواجه میشوند.

محمد پسری جوان و مجرد، کارمند دولت و ساکن تهران است که به خبرنگار ایرنا گفت: من پنج سال سابقه کار دارم و کارمند رسمی دولت هستم؛ ماهیانه ۶ میلیون و ۵۰۰ هزار تومان حقوق میگیرم و نزدیک به سه میلیون تومان قسط بانکی پرداخت میکنم.

وی ادامه داد: چند سالیست که ساکن یک واحد ۶۵ متری در صادقیه هستم و زندگی را سپری میکنم تا اینکه امسال صاحبخانه به من گفت بابت اجاره خانه باید ۱۳۰ میلیون تومان پول پیش و ماهی چهار میلیون تومان اجاره بدهی!

محمد افزود: کجای این قیمت انصاف است؟ کل دریافتی من ماهی ۶ میلیون و ۵٠٠ هزار تومان است و اگر بخواهم چهار میلیون تومان اجاره دهم و سه میلیون هم قسط، ماهی یک میلیون تومان کم میآورم تازه بدون در نظر گرفتن هزینههای رفت و آمد و خرج خورد و خوراک و هزینههای جانبی دیگر.

وی ادامه داد: مسئولان باید فکری در این مورد بکنند، زیرا بسیاری از افراد جامعه در تنگنا هستند و زندگی برایشان بسیار سخت شده است.

محمد گفت: این را در نظر بگیرید که من مجرد هستم و همکارانم که متاهل هستند و فرزند دارند را میبینم که روز به روز افسردهتر و کمرشان زیر بار مشکلات خمتر میشود.

همایون شهروند دیگری است که به خبرنگار ایرنا گفت: من ساکن محله پیروزی در شرق تهران هستم؛ شغلم آزاد است و مغازه لباس فروشی مردانه دارم.

وی ادامه داد: تا یکی ۲ سال پیش اوضاع خوب و دخل و خرج باهم همخوانی داشت، اما امسال با افزایش عجیب و چند برابری کرایه خانه و مغازه، دیگر مغازه داری صرف نمیکند و مجبورم برای جبران کمبودهای زندگی، شبانه با خودروی شخصیم در اسنپ کار کنم.

همایون گفت: من صبحها از خانه خارج میشوم و پسرم که تازه ٢ ساله شده را در خواب میبوسم و شبها زمانی که به خانه میرسم باز خواب است و در عمل شاید ۲ یا سه روز در هفته او را در بیداری ببینم.

این مغازهدار گفت: با این اوضاع پیش آمده وضعیت بدی گریبان مردم را گرفته و ما در تهران زندگی نمیکنیم و فقط داریم برای زنده ماندن دست و پا میزنیم.

وی ادامه داد: بسیاری از دوستان و آشنایان من به خاطر مسائل پیش آمده همراه با خانواده یا مجرد مهاجرت کردند و مجبور شدند که خانواده و کشور خود را ترک کنند که شاید در جای دیگر جهان بتوانند زندگی راحتتری برای خود و خانوادهشان فراهم کنند؛ این یک معضل بزرگ است و اگر مسئولان فکری نکنند تعداد بیشتری بار خود را میبندند و از کشور میروند.

سینا پسری جوان که صاحب یک بنگاه معاملات ملکی در سعادت آباد است گفت: وضعیت بسیار خراب شده و درست است با افزایش کرایه خانهها پورسانت ما نیز افزایش مییابد، اما در عمل آنقدر وضعیت بد شده که مشتری نیست و ما از صبح تا شب فقط جواب چند رهگذر را میدهیم.

وی افزود: تا ٢ سال پیش با ٢ میلیارد تومان میشد در برخی از مناطق این محله یک واحد کوچک خرید، اما امسال این رقم را باید بابت رهن کامل یک سال در مناطق خوب این محله داد!

سینا ادامه میدهد: فکرش را بکنید که سود بانکی ٢ میلیارد تومان در ماه چیزی در حدود ٣۶ میلیون تومان است و تنها چیزی که میتوانم بگویم این است که خدا به داد مستأجران برسد؛ زیرا بسیاری از دوستانم که مستاجر هستند را میبینم که چقدر استرس اجاره خانه دارند.

در یکی از بنگاههای معاملات ملکی در غرب تهران خانم مسنی که میگفت بازنشسته آموزش و پرورش است در حال چانه زنی با آقایی جوان بر سر قیمت کرایه خانه بود؛ خانم با اصرار میگفت از ماهی هشت میلیون کمتر نمیدهم و آقا میگفت آخر خدایی انصاف است برای یک واحد ۷۰ متری ماهی هشت میلیون اجاره؟

خبرنگار ایرنا برای سر در آوردن از ماجرا خود را مشتری معرفی کرد و با خانمی که صاحب خانه بود وارد گفتگو شد.

– خانم واحدتون چند متری است و چه امکاناتی دارد؟

خانم مسن: ۷۰ متری و فول امکانات (انباری، آسانسور و پارکینگ) است.

– چند اجاره میدهید؟

۱۰۰ میلیون پیش ماهی هشت میلیون اجاره.

– خانوم به نظر خودتون قیمت رو بالا ندادید؟

قیمت این محله همین است و بنگاه میگوید از این پایینتر ندهیم؛ من نیز شمال یک ویلا خریده ام و ماهی هشت میلیون باید قسط آن را پرداخت کنم.

– آهان؛ یعنی، چون ماهی هشت میلیون قسط دارید، این قیمت گذاشتید؟ اگر مثلا ماهی ۱۲ میلیون قسط داشتید کرایه خانه را ۱۲ میلیون تومان میکردید؟

دوباره میپرسیم: خانم شما بازنشسته هستید؟ ماهی چند حقوق میگیرید؟

۹ میلیون تومان، ولی این موارد چه ربطی به اجاره دادن خانه دارد؟

ربطی ندارد، ولی شما بعد از ۳۰ سال خدمت ماهی ۹ میلیون میگیرید و حالا دارید واحد ۷۰ متری را ماهی هشت میلیون اجاره میدهید؟

– جوابی نداد و از بنگاه خارج شد.

به گزارش ایرنا، اینها تنها بخشی از افراد جامعه بودند که دارای شغل ثابت و منبع درآمد مشخص هستند؛ حال به کارگران روزمزد و افرادی که در شرکتهای خصوصی مشغول به کار بودند و به دلیل تحریمها تعدیل و از کار بیکار شدهاند فکر کنید؛ تکلیف این افراد چیست و چه کسی پاسخگوی نیازهای روزمره آنها است؟

اما بانک مرکزی در سلسله گزارشهای ماهانه از وضعیت بازار مسکن در چهار ماهه نخست امسال، دامنه قیمتی ۲۸ تا ۳۰ میلیون تومان را به عنوان متوسط قیمت هر متر مربع واحد مسکونی در پایتخت اعلام کرده است.

از سوی دیگر مرکز آمار ایران نیز به تازگی متوسط درآمد سال ۱۳۹۹ خانوارهای استان تهران را ۹۵ میلیون و ۷۰۰ هزار تومان (ماهانه حدود هشت میلیون تومان) عنوان کرده است؛ این در حالی است که تورم مسکن خانوارهای شهری سراسر کشور در ۱۲ ماهه منتهی به تیرماه امسال ۲۴ درصد و تهران بالای ۳۰ درصد بوده است؛ بنابراین برای خرید یک واحد ۵۰ متری که به طور میانگین یک میلیارد و ۵۰۰ هزار تومان قیمت دارد، اگر یک خانوار تهرانی با احتساب ثبات قیمت مسکن، کل درآمد سالانه خود را جمع کند، ۱۵ ساله و اگر ۳۰ درصد (یک سوم) آن را برای مسکن پسانداز کند، ۴۷ ساله میتواند خانه دار شود. (شاخص دسترسی به مسکن)

این شاخص برای واحد ۶۰ متری که قیمت آن به یک میلیارد و ۸۰۰ میلیون تومان میرسد به ترتیب حدود ۱۹ سال در صورت پسانداز کردن کل درآمد و ۵۶ سال در صورت پسانداز کردن ۳۰ درصد درآمد و واحد ۷۰ متری به قیمت ۲ میلیارد و ۱۰۰ میلیون تومان به همین ترتیب حدودا ۲۲ و ۶۶ سال خواهد بود.

چه بر سر خانهدار شدن مردم آمد؟

مدت انتظار برای خرید مسکن در تهران در حالی به چند دهه یا حتی نیم قرن رسیده که در سال ۹۳، در شروع دولت یازدهم، متوسط قیمت مسکن (بر اساس آمار وزارت راه و شهرسازی) متری چهار میلیون و ۱۷۶ هزار تومان بود.

درآمد خانوارهای شهری استان تهران در همان سال (کل یک سال) نیز بر اساس اعلام مرکز آمار ایران، ۳۳ میلیون و ۱۶۵ هزار و ۸۰۰ تومان بود؛ بنابراین در سال نخست دولت یاد شده، برای خرید یک واحد مسکونی ۵۰ متری که ۲۰۸ میلیون و ۸۰۰ هزار تومان بود، یک خانوار تهرانی در صورتی که کل درآمد خود را پسانداز میکرد میتوانست با انتظاری ۶ ساله به آرزوی خود دست یابد.

همچنین اگر به جای کل درآمد، یک سوم آن را پسانداز میکرد پس از ۱۹ سال میتوانست یک واحد مسکونی ۵۰ متری خریداری کند.

این شاخص (شاخص دسترسی به مسکن) برای واحدهای ۶۰ و ۷۰ متری (در صورت پسانداز کردن کل درآمد) نیز به ترتیب ۷.۵ و ۸.۸ سال بوده است.

بر این اساس شاخص دسترسی خانوارهای تهرانی به مسکن (واحد ۵۰ متری – پسانداز کردن ۳۰ درصد درآمد) در هشت سال دولت گذشته ۲.۴ برابر شده است؛ یعنی مدت انتظار برای خرید یک آپارتمان ۵۰ متری در تهران ۲.۴ برابر شده است.

به جای افزایش سقف تسهیلات باید نرخ تورم مسکن کنترل شود

فخرالدین زاوه رئیس پژوهشکده اقتصادی و مالی مرکز تحقیقات راه مسکن و شهرسازی، اظهار کرد: اگر آمارهای مرکز آمار مبنی بر درآمد سالانه حدود ۹۶ میلیون تومان درآمد خانوارهای تهرانی و دادههای بانک مرکزی مبنی بر متوسط قیمت مسکن تهران در تیرماه امسال که بالغ بر متری ۳۰ میلیون تومان بود را با هم مقایسه کنیم میبینیم که هر خانوار تهرانی برای خانه دار شدن باید ۲۵ تا ۲۶ سال منتظر بماند که خانه دار شود.

وی افزود: این مدت انتظار با فرض این است که خانوار همه درآمد خود را پسانداز کند و قیمت مسکن و درآمد هم ثابت باشد؛ اما اگر هزینههای مسکن را در سبد خانوار شهری ۳۰ درصد در نظر بگیریم رقم سالهای مورد انتظار تا سه برابر افزایش مییابد.

زاوه گفت: متقاضی مصرفی مسکن اگر با توجه به سقفهای کنونی تسهیلات مسکن، بخواهد وارد بازار خرد ملک شود، باید در عمل تا ۹۰ درصد قیمت مسکن را پسانداز داشته باشد و این در حالی است که در کشورهای دیگر تا ۸۰ درصد بهای ملک را میتوانند تسهیلات بلندمدت دریافت کنند.

وی ادامه داد:، اما بازار مالی ما این امکان را ندارد؛ حتی با فرض اینکه شرایط به گونهای شود که تسهیلات افزایش یابد و سیستم بانکی هم بتواند یک میلیارد تومان تسهیلات دهد، اقساط آن به قدری سنگین است که باز هم خانوارها از دریافت آن عاجز بوده و امکان بازپرداخت آن را ندارند.

راهکارهای پیش روی دولت سیزدهم

زاوه افزود: دولت چند راهکار پیش رو دارد که ما در مرکز تحقیقات راه، مسکن و شهرسازی به آن پرداختهایم؛ یکی اینکه تورم کنترل شود تا سیستم بانکی به پرداخت تسهیلات طولانی مدت ترغیب شود.

وی ادامه داد:، اما در حال حاضر نرخ تورم و در نتیجه اعطای تسهیلات طولانی مدت برای سیستم بانکی بالاست؛ اما اگر نرخ تورم کنترل شود هم بانکها ترغیب به اعطای تسهیلات مسکن میشوند و هم خانوارها از پس بازپرداخت اقساط آن برمیآیند.

عضو هیات علمی مرکز تحقیقات راه، مسکن و شهرسازی با اشاره به امکان استفاده از دیگر روشهای بازارهای مالی و سرمایه در بخش تسهیلات مسکن گفت: این ابزارها و نهادها هم نیاز به بستر تورم کنترل شده و پایین دارند.

زاوه ادامه داد: مجموعه اقدامات بانک مرکزی و دستگاه سیاست گذاری پولی ما باید به سمت کنترل نرخ تورم پیش برود تا بازار مسکن از محل تسهیلات بانکی بهبود یابد.

وی درباره راهکارهای دیگر افزود: برخی کنترل بهای مسکن را مطرح میکنند؛ به خصوص که در حال حاضر بازار مسکن حباب دارد، اما راهکار بهتر برای بهبود وضعیت دسترسی خانوارها به مسکن، افزایش درآمد خانوارهاست تا بتوانند وارد بازار مسکن شده و افزایش درآمد و قدرت خرید آنها هم منوط به برخی اصلاحات اساسی و ریشهای در اقتصاد است.

زاوه اضافه کرد: به خصوص که از درآمدهای نفتی فاصله گرفتهایم و پایدارسازی بهبود درآمد خانوارها در شرایطی که درآمدهای نفتی کشور کاهش یافته، نیاز به نوسازی اساسی دارد.

عضو هیات علمی مرکز تحقیقاًت راه، مسکن و شهرسازی، افزایش درآمد خانوارها را مشروط به اصلاح ساختار بانکی و پولی، بودجهای، مالیاتی، فضای کسب و کار، رقابتیتر شدن اقتصاد و کاهش انحصار، کاهش مداخلات دولت در اقتصاد دانست.

وی بیان کرد: در کنار این اقدامات، ضروری است اقداماتی برای اقشار کم درآمد و اعطای نقدی یارانه به آنها انجام شود.

زاوه گفت: اگر به تعداد محدودی از اقشار کم درآمد مسکن رایگان دهیم، میتواند اجاره داری حرفهای همراه با پرداخت کمک اجاره نقدی به صورت یارانه به این اقشار را ترویج و تشویق کرد.

همخانه شدن چند خانواده؛ ادعا یا واقعیت؟

به گزارش ایرنا، در این میان چند روزی است که در فضای مجازی بحث هم خانه شدن چند خانواده در یک خانه باهم در حال انتشار است؛ اما پیگیریهای خبرنگار ایرنا در این مورد به جایی نرسید و کسی از این موضوع اطلاعاتی نداشت.

بررسی میدانی خبرنگار ایرنا از بنگاههای معاملات ملکی پایتخت نیز به نتیجه نمیرسد و پاسخ یکی است! “با اینچنین موردی برخورد نداشته ایم و اگر باشد نیز ممکن است مربوط به مناطق حاشیهای شهر و کسانی باشد که نسبت فامیلی با یکدیگر دارند و میتوانند در این شرایط با یکدیگر کنار بیایند.